做空揭秘-浑水公司空袭瑞幸咖啡之二

上一集链接:浑水公司做空瑞幸咖啡之一

对于浑水做空瑞幸咖啡一事,大家有没有想过为什么浑水在这个时间点放出做空报告呢?其实,要成功做空一只股票,需要多方面的因素,比如,目前的疫情就是很好的做空时间点,因为疫情的发生已经引起了投资者的恐慌,投资者担忧持续的疫情会严重影响瑞幸2020年第一季度的表现,看空餐饮行业。除此之外,详实的财务造假证据就是最核心的部分了。

上一集我们提到了,浑水公司就是靠做空闻名的,也从做空中赚了不少钱。我们A股市场是没有成熟的做空机制的,目前浑水公司做空主要集中在港股和美股中的中国股票。做空可以在股价下跌的过程中获利,和我们的做多,也就是买入股票是相反的操作。做空也是有整个的利益链条,其中包括基金公司、审计公司、律所、投行、调查公司等等,链条的每个环节收集整理作假证据,配合公布的做空报告,最后由资本方实施做空来获利。所以,最后实施最空的,不一定就只有浑水一家机构。

浑水公司做空最凶猛的时间在2011年-2012年这两年,可谓战绩辉煌,当时直接导致美国投资者对中概股的普遍质疑和不满。近两年,浑水做空案例在减少,个别做空的案例中也遭到了中概股的回怼和反击。

其实,既然浑水做空有一整条利益链条,那么狙击做空也是有一整条利益链的。这些利益链条包括国内知名的资本公司,也许这些资本公司或关联的公司最早就是上市公司的股东或利益关联方。这些资本公司通吃一级市场和二级市场,国内和国外资本市场。感兴趣的童鞋,可以去查查看最近出现的一些黑天鹅的股票,都有他们的影子。

被做空的标的通过资源和关系可以找到这些资本,通过资本的加持,接盘做空的筹码,稳定股价或推升股价,配合上市公司对做空报告的回应,稳定投资者的信心。有那么一句话,叫价格包含一切。投资者看到有人来接盘和推升股价,说明市场中有人看好公司,股价稳住了,投资者的情绪也就由恐慌逐渐稳定,甚至开始反思和质疑做空的报告。这样一来,至少从短期来看,股价回升稳定之后,投资者的信心也稳住了。但长期来看,还要看市场具体的解读以及公司运营的情况。资本救得了一时,也就不了一世,总要赚钱走人的。

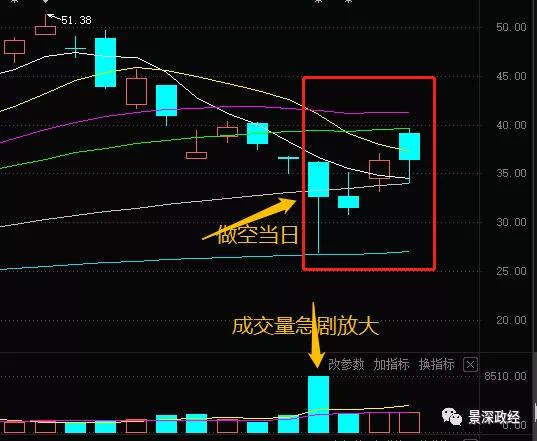

那么,遭遇做空之后的瑞幸咖啡的股价是如何走的呢?

图中所示就是1月31日-2月5日(包含周末休市)交易日的股价走势。我们可以看到,做空报告的当日,瑞幸咖啡股价急挫,最低下跌26%,而后收复部分失地,收盘跌幅10%左右。而后两个交易日完全收复失地,第三日的股价还比做空前要高一些。我们需要注意的是做空当日随着股价急挫,成交量也急剧放大,说明有聪明的投资者在抄底,这个投资量的大部分,应该是资本公司。

也许有人会问,做空后,股价恢复了,是不是表示做空失败了呢?不一定,这要看做空者既定的战略是什么。如果既定的战略就是趁着做空做短线,至少第一天的盈利也很多了。因为盘中最多的时候跌了26%。如果做空者的策略是中长期的,目前他们处于小幅浮亏的状态。如果是这样,双方的博弈将会更加持久。瑞幸咖啡会拼了命在年报中证明自己的业绩,而做空者也会从不同的侧面持续质疑和攻击。

再想一想,为什么浑水会发出一份匿名的报告呢?这调查的报告中,我不相信浑水没有参与。事实上应该是多方参与。之所以浑水发布匿名报告,我想可能有以下几点考虑。第一,这次做空本身就是一次试探,后面可能有更大的牌。第二,发布匿名报告,浑水做了一定的背书,即使做空失败,也不会太损伤浑水的名声。毕竟2019年做空安踏被证明是失败的。

面对浑水指控,瑞幸是如何回应的呢?

第一,瑞幸认为,该报告毫无依据,论证方式存在缺陷,属于恶意指控。其中,对于报告中向瑞幸咖啡管理团队、股东及业务合作伙伴提出的指控,是虚假的、具误导性或完全不相关。

第二,针对报告中所展示的订单数据,瑞幸称其与公司自身系统里的数据之间存在重大不一致。客户在瑞幸咖啡的每笔订单都是通过线上下单,并会被自动记录在公司系统中,订单付款程序则通过第三方支付服务提供商完成。因此,公司的所有关键运营数据均被实时追踪,包括店均日销售商品数、单均商品数和有效销售价格,且可被验证。

第三,瑞幸质疑报告中的订单收据来源和真实性,且认为其基础统计方法毫无根据。报告所引用期间内,公司实际单均商品数量大大高于该报告所称数据。公司披露的有效销售价格,是真实、准确的,并且可以通过公司内部系统进行验证。

第四,对于瑞幸季度广告费用被夸大150%,以及涉嫌虚报的广告费用与当季收入可能虚增之间存在关联的指控,瑞幸回应称,这是基于错误的假设、以及对公司广告费用的不正确和误导性分析。公司已对销售和市场营销费用进行了详细的审查并用底层数据进行了交叉核对,确认公司披露的广告费用是真实和准确的。

此外,针对瑞幸商业模式存在缺陷的指控,瑞幸也表示,其对公司业务模式和运营环境的根本性误解,公司将坚定地坚持其商业模式,并有信心在未来继续受益于中国咖啡市场的强劲增长。

总体来看,瑞幸的回应也算是部分回应了质疑,但是并没有拿出确凿的数字来回击,而是反驳报告做的假设和结论有问题,也并没有说明具体哪一条假设和结论有问题。其实也难为瑞幸公司,因为在这么短的时间去逐一回应一份做足了功课和调研的89页的报告,还要拿出详实的数据去反驳,确实有点难度。再者,即使拿出详实的数据去反驳,稍有不慎,未来都会变成证据,变成攻击的把柄。干脆笼统的回应就好了,毕竟,股票坚挺的价格能回击一切质疑。

其实,一个企业无论选择在美国上市还是香港上市,在上市前都会了解不同市场的交易机制,而且对于国外证券市场的做空机制有一个充分认识和预案,毕竟前些年国外投资者对中概股的诚信问题比较担忧。一旦出现做空行为,就马上启动应对措施加以反制。待投资者遗忘之后,就不必太过担心。当然,前提是身正不怕影子歪。

好,我们下面继续来看,浑水做空报告的证据。上一集我们已经讲过两个证据了。

证据三:

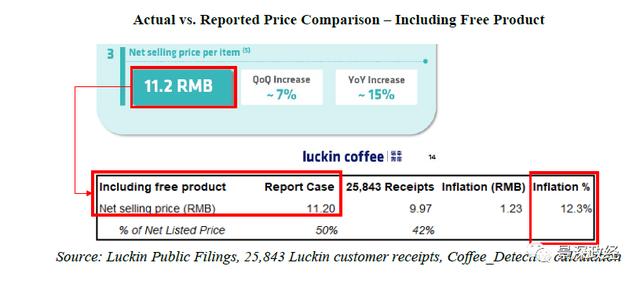

“我们收集了25843份客户收据,发现瑞幸将每件商品的净售价至少抬高了1.23元人民币或12.3%,以人为地维持这一商业模式。在实际情况下,店面损失高达24.7%-28%。不包括免费产品,实际售价为挂牌价的46%,而不是管理层宣称的55%。”

这说明平均实际售价比管理层宣称的售价低9%。不要小看这9%,当销售体量巨大的时候,这个绝对数的差距是很大的,而这个9%的差距会直接对净利润造成影响。

瑞幸在2019年第三季度报告了每件商品11.2元的净售价。在2019年11月13日的盈利电话会议上,瑞幸的CFO说售价在2019年第四季度会有更高的价格。然而,根据调查取样的25843份收据显示,第四季度净售价仅为9.97元。实际上,售价不升反降。

其实,做空报告反复提到每件商品的净销售额的目的有两点,第一,这是评价瑞幸咖啡后续能否提升单价的关键指标;第二,从这个数据入手,进而推论瑞幸咖啡的总销售收入存在欺诈。这样的推论不无道理,但是也只能估算和预测,与瑞幸自身公布的数据一定会有差距,只是这个差距有多大罢了。

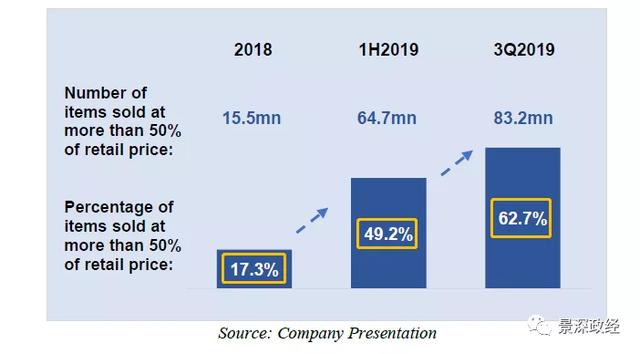

瑞幸咖啡CFO指出,超过63%的客户每杯咖啡要支付15-16元人民币。在2019年第三季度公司报告中,他们指出,63%的商品以超过零售价50%的价格售出。

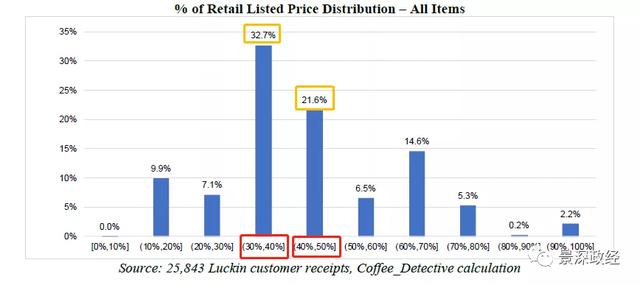

如果这是真的,那说明瑞幸咖啡慢慢从强补贴开始提升产品的单价了,但从样本票据来看,真是这样的吗?报告里的票据样本显示,只有28.7%的商品以超过标价50%的价格售出。事实上,大多数商品是以28%-38%的标价出售的,票据样本显示的结论是,核心客户仍然对价格非常敏感。只有39.2%的顾客的价格高于12元人民币,只有18.9%的顾客每杯咖啡的价格高于15元人民币。

这个数据和瑞幸CFO的说辞差距有点大。但咖啡的售价我是认可的,咖啡这件单品的价格应该包含售价在50%以上的商品里面,而其他的商品则不一定。其实这也是瑞幸的痛点。因为创业初期,需要大量的折扣和补贴获取了大量的流量和客户,但是这种以折扣和补贴获取的客户又是精准的、对价格敏感的客户。因此,事实上,前期客户购买的商品售价应普遍低于零售价50%。问题在于,对价格敏感的客户,瑞幸再提升商品单价,则会遇到不小的挑战,且会额外产生成本,比如二次成本及客户流失的成本。除非,瑞幸的确打造出了独特的咖啡文化,足以吸引和留住铁杆粉丝,成为这一群人的一种文化符号。否则,快流量获取的客户,也会快流量的流失。

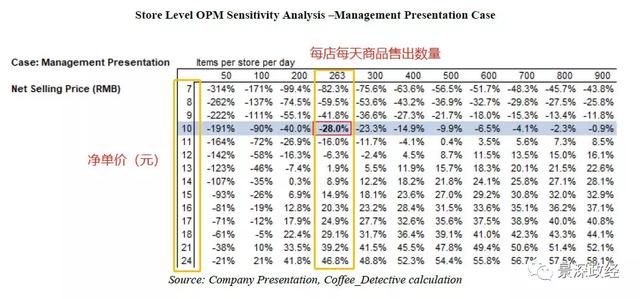

从敏感性分析角度来看,商品平均以16元/件的价格出售,以400件/店/天的数量计算的话,商店的盈利能力可以高达28.4%。在瑞幸的管理层的分析中,12元以下的商品单价更接近实际情况,但却被忽略了,这意味着盈利前景更加艰难。按照做空报告分析的数据,每家店每天出售263件商品,净价9.97元,单一门店亏损则高达28.0%。

如果以上的数据更接近真实情况,平均一家门店亏损28%,那么全国近5000家门店,再加上总部管理费用、营销费用,这将是一笔巨资。当然,看到这里我们不能下结论说瑞幸咖啡就是一家不好的公司,因为任何公司在发展的前期需要积蓄资源和能量,扩张越迅速,对资本的渴求越多。更多资本的注入,使得短期内实现盈利和回收投资成本变成了不可能完成的任务。因此,只能去上市了。